Où en sont les marchés financiers en ce mois d’août 2021 ?

Les marchés financiers ont été au plus haut début août 2021 et le CAC40 a frôlé de quelques dizaines de points son record de l’année 2000, jamais réatteint depuis 21 ans.

C’est tout le paradoxe du moment : Des marchés au plus haut alors que les risques qui pèsent sur les entreprises sont inédits : crise sanitaire, risque d’inflation, transition énergétique accélérée, instabilité fiscale liée à l’endettement des pays riches, incertitudes sur la croissance à venir des pays émergents…

Le marché a tout de même continué à grimper, principalement grâce à l’afflux massif des liquidités distribuées par la BCE et dont une partie a été alloué à l’achat d’action.

Le marché a également grimpé, il faut le saluer, par des résultats financiers excellents de bon nombre d’entreprises qui ont effacé l’effondrement de l’année 2020.

Finalement, j’observe une très forte disparité des valorisations des entreprises :

– Des entreprises très (trop) valorisées : Secteur du luxe, pourtant très dépendant de la croissance chinoise, secteur technologique qui a bénéficié de la crise sanitaire

– Des entreprises très (trop) sous-valorisées : Secteur de l’énergie et notamment les pétrolières qui offrent pourtant un excellent rendement et un risque modéré, les télécoms qui pâtissent d’une croissance faible en offrant portant un excellent rendement et une très grande visibilité/récurrence de leur cash-flow.

Quoi espérer des marchés ces prochains mois ?

Bien-sûr, tout cela va dépendre de l’impact de la crise sanitaire. Cependant, certains éléments ont une forte probabilité de se produire :

- Une politique moins accommodante pour la FED aux US, afin de limiter l’inflation et une trop forte croissance. Ceci entraînera à terme une hausse des taux qui pourra impacter les entreprises et leurs profits. La BCE suivra.

- Une réallocation des actifs vers des marchés autre que les actions, notamment à cause d’une très forte valorisation de ces dernières. Par exemple, Hermès vaut en bourse 63 ans des bénéfices de l’année 2021 ! Si la valorisation est déjà très importante, le potentiel de hausse devient plus faible et rien n’indique qu’Hermès sera capable de maintenir un taux de croissance aussi élevé à moyen terme. A contrario, Total Energies vaut moins de 9 fois ses bénéfices…

A mon sens, ces éléments vont entraîner à court terme une correction des marchés financiers pour revenir sur des multiples de valorisation plus raisonnables.

Des secteurs plus défensifs, moins valorisés et moins sensibles à la conjoncture seront à mon sens à privilégier.

Quelle allocation choisir pour votre assurance-vie ?

L’allocation doit toujours être faite en fonction de votre profil de risque (prudent, équilibré, dynamique), de votre âge et des objectifs recherchés. L’assurance-vie n’est pas un coup de poker sur une cryptomonnaie mais bien un investissement raisonné de long terme.

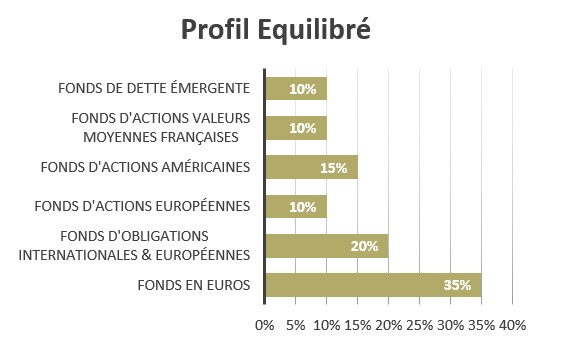

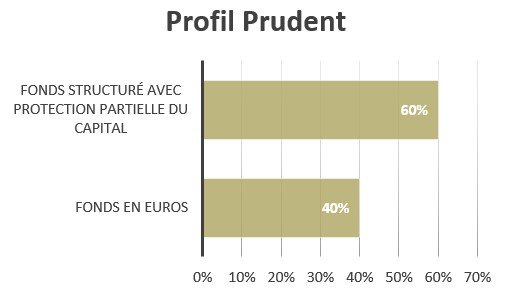

Compte tenu de la forte valorisation actuelle des marchés, les clients qui ont massivement investit dans des fonds unités de compte avec d’importants risques (forte exposition sur le marché action) pourrait arbitrer leur enveloppe vers une part de fond euros (40% serait un bon équilibre) et l’autre part sur des fonds UC actions et des fonds UC moins risqués, diversifiés et équilibrés de type fonds d’obligations internationales…

Les fonds UC structurés peuvent également offrir de très belles perspectives de rendement, jusqu’à 7%/an, avec une protection partielle intéressante du capital investi. Dans un horizon long terme (plus de 5 ans) c’est une démarche très intéressante pour valoriser votre épargne et que nous encourageons.

2 exemples possibles d’allocations préconisées pour un profil prudent et équilibré :